Analisi globale e prospettive al 2026

L’industria automobilistica globale, giunta alla metà del 2026, si trova immersa in una fase di profonda riconsiderazione delle traiettorie tecnologiche intraprese nell’ultimo decennio. Quella che era stata inizialmente concepita come una transizione lineare e accelerata verso il veicolo elettrico a batteria (BEV) si è trasformata in un mosaico complesso di strategie regionali divergenti, dove il ruolo dell’ibridazione è emerso come il vero fulcro della sopravvivenza economica per i produttori storici. In questo scenario, l’Europa appare come il mercato che ha gestito con maggiore difficoltà il passaggio, evidenziando quello che molti analisti definiscono un “errore strategico” fondamentale: la predilezione per la tecnologia Mild Hybrid (MHEV) rispetto al Full Hybrid (HEV) e al Plug-in Hybrid (PHEV) ad alta autonomia. Mentre i produttori asiatici consolidavano la loro leadership tecnologica e i produttori americani adattavano l’elettrificazione alle esigenze di potenza e utilità del loro mercato interno, le case automobilistiche europee si sono trovate intrappolate in una “trappola normativa” che ha privilegiato la conformità legale a breve termine rispetto alla competitività di prodotto a lungo termine.

L’anatomia dell’errore europeo: il Mild Hybrid come scudo normativo

La genesi della strategia europea nel campo dell’ibridazione leggera risiede in una risposta difensiva ai rigorosi target di emissioni di CO2 imposti dall’Unione Europea. Per anni, il limite di 95 g/km di CO2 per flotta ha rappresentato una minaccia esistenziale sotto forma di multe miliardarie, spingendo i produttori verso soluzioni tecnologiche che potessero essere integrate rapidamente senza stravolgere le architetture dei motori a combustione interna (ICE) esistenti. In questo contesto, il Mild Hybrid a 48 volt è emerso non come una scelta di innovazione, ma come una “toppa” economica e veloce da produrre.

Il costo della conformità vs. il valore dell’efficienza

Dal punto di vista industriale, la scelta del Mild Hybrid ha seguito una logica di minimizzazione del rischio finanziario immediato. Un sistema MHEV a 48V aggiunge mediamente tra gli 800 e i 1.500 dollari ai costi di produzione di un veicolo, a fronte di una riduzione delle emissioni sulla carta compresa tra il 10% e il 15%. Al contrario, la tecnologia Full Hybrid richiede investimenti massicci in ricerca e sviluppo per integrare trasmissioni elettrificate complesse, batterie ad alta tensione e sistemi di gestione termica avanzati, con costi che possono triplicare rispetto a un sistema Mild. Questa discrepanza ha portato i produttori europei a posticipare lo sviluppo di ibridi “veri”, lasciando campo libero ai concorrenti giapponesi e coreani che avevano già ammortizzato tali tecnologie in decenni di commercializzazione.

|

Parametro tecnico/economico |

Mild Hybrid (48V) |

Full Hybrid (HEV) |

Plug-in Hybrid (PHEV) |

EREV (Range Extender) |

|

Costo incrementale di produzione |

€920 – €1.725 |

€2.375 – €4.600 |

€6.900 – €11.500 |

€5.750 – €8.600 |

|

Efficienza nel ciclo urbano |

Riduzione 10-15% |

Riduzione 30-40% |

Riduzione >50% (se carico) |

Alta efficienza costante |

|

Capacità di guida EV |

Solo assistenza/veleggio |

Brevi tratti (2-5 km) |

40-100 km |

100-400 km |

|

Impatto sui target CO2 |

Limitato ma scalabile |

Elevato e strutturale |

Molto elevato (ciclo WLTP) |

Ottimale per segmenti pesanti |

L’analisi dei dati di mercato al 2025 mostra come questa scelta abbia creato una vulnerabilità competitiva. Mentre le vendite di veicoli Full Hybrid in Europa crescevano del 21% tra il 2023 e il 2024, i produttori che non offrivano tali motorizzazioni hanno visto contrarsi la propria quota di mercato a favore di Toyota e Renault, uniche realtà europee ad aver investito seriamente nel Full Hybrid con la tecnologia E-Tech. Il consumatore europeo del 2026, stretto tra l’inflazione e l’incertezza sulle infrastrutture di ricarica, cerca un veicolo che offra consumi bassi in termini reali, una caratteristica che il Mild Hybrid garantisce solo marginalmente rispetto alla sofisticata gestione energetica di un sistema Full Hybrid.

La Trappola della Doppia Produzione

Un altro elemento critico dell’errore strategico europeo è stato il tentativo di gestire due mondi paralleli: mantenere attive linee di produzione per motori termici aggiornati alle normative Euro 7 e, contemporaneamente, costruire nuove gigafactory per l’elettrico. Questa “doppia produzione” ha generato complessità operative insostenibili e costi fissi enormi, drenando risorse che avrebbero potuto essere utilizzate per sviluppare tecnologie ibride di transizione più efficienti. La sovrastima della velocità di adozione dei BEV ha lasciato molte case con piattaforme elettriche costose e sottoutilizzate, mentre la domanda reale si spostava verso l’ibrido, un segmento dove l’industria europea si è riscoperta meno competitiva.

Il dominio asiatico: la maturità del Full Hybrid e il salto EREV in Cina

Il confronto con i mercati globali evidenzia la lungimiranza delle strategie adottate in Giappone, Corea del Sud e, più recentemente, in Cina. Questi mercati hanno evitato di considerare il Mild Hybrid come una soluzione centrale, puntando su tecnologie che offrissero vantaggi tangibili all’utente finale in termini di costi operativi e versatilità.

Giappone e Corea: il fortino del Full Hybrid

In Giappone, marchi come Toyota e Honda hanno trasformato il Full Hybrid in una commodity accessibile, affidabile e altamente efficiente. La tecnologia Hybrid Synergy Drive di Toyota, perfezionata in oltre vent’anni, ha permesso al marchio di registrare vendite record in Europa nel 2025, con il 77% del mix di vendita elettrificato e i modelli ibridi come principali motori della crescita. Toyota ha mantenuto il primato grazie a un portafoglio brevetti formidabile, che conta oltre 2.139 titoli attivi nel settore ibrido, focalizzati non solo sulla meccanica ma sull’ottimizzazione software-defined e sulla dinamica dei pesi.

Allo stesso modo, il gruppo Hyundai-Kia ha adottato un approccio multi-tecnologico che ha permesso di rispondere prontamente al raffreddamento della domanda di EV nel 2025. Invece di abbandonare l’ibrido per puntare tutto sul BEV, i coreani hanno mantenuto una gamma flessibile. Nel mercato statunitense, le vendite di ibridi Hyundai sono balzate del 50% nel primo trimestre del 2026, compensando ampiamente il rallentamento dei modelli elettrici puri. Questa capacità di adattamento, derivante da una visione strategica meno polarizzata di quella europea, ha garantito stabilità finanziaria e quote di mercato crescenti.

Cina: l’evoluzione verso l’alta autonomia e gli EREV

La Cina ha intrapreso una strada ancora più radicale. Dopo aver saltato la fase del Mild Hybrid, considerata obsoleta già all’inizio del decennio, i produttori cinesi hanno investito massicciamente in veicoli elettrici ad autonomia estesa (EREV) e Plug-in Hybrid (PHEV) con autonomie elettriche superiori ai 100-200 km.

L’EREV, in particolare, è diventato il “sleeper hit” del mercato cinese e sta iniziando a penetrare in Europa nel 2026. Questi veicoli utilizzano un motore termico esclusivamente come generatore per la batteria, eliminando la complessità del cambio e offrendo l’esperienza di guida di un elettrico con l’autonomia di un termico (oltre 1.500 km per modelli come l’IM LS9). La Cina controlla ora il 75% del segmento PHEV globale e il 60% del mercato BEV, sfruttando una filiera integrata che le permette di offrire questi veicoli a prezzi inferiori rispetto ai produttori occidentali.

|

Regione |

Strategia prevalente 2020-2025 |

Risultato al 2026 |

Impatto competitivo |

|

Europa |

Mild Hybrid “difensivo” + BEV forzato |

Crisi di margini e volumi BEV |

Vulnerabilità a importazioni cinesi |

|

Giappone |

Full Hybrid consolidato |

Leadership nell’efficienza di massa |

Toyota record di vendite e utili |

|

Cina |

Salto al BEV + EREV/PHEV alta autonomia |

Dominanza della filiera batterie |

Esportazioni record (7,1 mln unità) |

|

USA |

Ibrido per performance + BEV Premium |

Pivot verso l’ibrido per truck/SUV |

Ford e GM rallentano piani “all-electric” |

Il paradigma americano: performance, utility ed il pivot ibrido per i truck

Il mercato automobilistico degli Stati Uniti offre una prospettiva unica sul perché la strategia europea di “downsizing” e ibridazione leggera non sia riuscita a scalare globalmente. Negli USA, la priorità del consumatore non è mai stata il risparmio marginale di carburante, ma la performance, la capacità di traino e le dimensioni dei veicoli, in particolare nei segmenti dominanti di SUV e pickup.

La resistenza dei grandi motori e il ruolo del Mild Hybrid

Storicamente, il mercato USA ha mantenuto una forte predilezione per i motori ad alta cilindrata (V6 e V8). Nonostante la spinta verso l’elettrico tra il 2021 e il 2024, i dati di produzione del 2023 mostrano che il 62% dei pickup leggeri General Motors era ancora equipaggiato con motori V8. Anche Ford, che ha investito massicciamente nell’elettrico con l’F-150 Lightning, ha visto il 23,5% dei suoi pickup F-150 venduti con il motore V8 “Coyote”.

In questo contesto, il Mild Hybrid non è stato usato come uno strumento di efficienza per city-car, ma per migliorare il comfort e le prestazioni dei grandi propulsori termici. Sistemi come l’eTorque di Ram (Stellantis) utilizzano l’elettronica a 48V per gestire il sistema start-stop, fornire coppia aggiuntiva a bassi regimi e ridurre le vibrazioni dei motori HEMI V8. Questa applicazione della tecnologia è diametralmente opposta a quella europea: negli USA il Mild Hybrid serve a “nobilitare” il motore termico, in Europa a “scusarlo” per le sue emissioni.

Il 2026 e il ritorno del pragmatismo

Il 2026 segna per i produttori americani un momento di “recalibration” strategica simile a quello europeo, ma con esiti diversi. Ford e General Motors hanno registrato perdite miliardarie nelle loro divisioni elettriche (Ford prevede perdite fino a 5,5 miliardi di dollari in un solo anno per Model e) e hanno risposto cancellando o ritardando i principali progetti BEV.

Il nuovo focus è l’ibrido ad alte prestazioni. Ford ha annunciato che l’elettrificazione dei suoi veicoli più grandi (F-150, Explorer, Expedition) avverrà non più tramite il BEV puro, ma attraverso architetture ibride con range extender (EREV). L’F-150 Lightning di prossima generazione sarà un EREV capace di oltre 700 miglia di autonomia e una capacità di traino superiore, rispondendo alle reali esigenze degli acquirenti di truck che avevano rifiutato l’elettrico puro per i limiti di autonomia durante il trasporto di carichi pesanti.

|

Modello / Segmento USA |

Strategia 2024-2025 |

Strategia 2026+ |

Motivazione |

|

Ford F-150 |

F-150 Lightning (BEV) |

F-150 EREV + Hybrid PowerBoost |

Autonomia per traino (700+ miglia) |

|

Ram 1500 |

Ram REV (BEV) |

Ramcharger (EREV) + eTorque |

Richiesta di versatilità senza ricarica |

|

Chevrolet Silverado |

Silverado EV (BEV) |

Silverado PHEV + ICE V8 |

Redditività e preferenze degli utenti |

|

Toyota Tacoma |

Diesel / Benzina |

i-FORCE MAX Hybrid |

Performance e coppia immediata |

La crescita dei veicoli ibridi negli USA è sostenuta anche da una logica di costo totale di proprietà (TCO). Sebbene un HEV costi il 5-10% in più rispetto a un equivalente ICE, i risparmi di carburante e i valori residui più elevati lo rendono più attraente per il consumatore medio, soprattutto in un contesto di tassi di interesse elevati e prezzi del carburante volatili causati dai conflitti in Medio Oriente.

Analisi comparativa delle emissioni e dell’efficienza tecnologica

La valutazione dell’errore europeo richiede un’analisi quantitativa dei benefici ambientali reali rispetto a quelli normativi. Il vantaggio principale dei sistemi Full Hybrid e Plug-in Hybrid rispetto al Mild Hybrid risiede nella capacità di disaccoppiare il motore termico dalla propulsione in condizioni di carico inefficiente.

Il modello matematico della riduzione CO2

L’efficacia di un sistema di propulsione elettrificato nel ridurre la CO2 può essere modellata attraverso l’equazione dell’efficienza nel mondo reale:

ECO2 = (1 – α) * EICE + α *EEV

Dove α rappresenta la frazione di chilometraggio percorsa in modalità puramente elettrica o con assistenza motore spento. Nei sistemi Mild Hybrid, α è limitato esclusivamente alle fasi di coasting (veleggio) e frenata rigenerativa, raramente superando il 10-15% del tempo di guida totale. Nei sistemi Full Hybrid (HEV), grazie a batterie più capaci e motori elettrici più potenti (che non si limitano ad assistere ma possono muovere l’auto), α può raggiungere il 50-70% in contesti urbani.

I dati dell’Agenzia Europea dell’Ambiente e di JRC mostrano che mentre le emissioni medie dei nuovi veicoli sono calate del 28% tra il 2019 e il 2024, gran parte di questo calo è dovuto ai BEV e ai PHEV, mentre il contributo del Mild Hybrid è stato marginale, servendo più a compensare l’aumento di peso dei SUV che a ridurre drasticamente l’impatto ambientale della flotta.

Costo marginali di abbattimento

Uno studio di IDTechEx evidenzia che il 48V Full Hybrid offre il 70% dei benefici di un sistema Full Hybrid ad alta tensione a solo il 30% del costo del powertrain. Questo dato conferma che esisteva una “via di mezzo” tecnologica che i produttori europei hanno ignorato, preferendo investire nel Mild Hybrid più semplice o saltare direttamente al BEV ad alto costo. Nel 2026, la rincorsa a queste tecnologie intermedie è diventata frenetica, con fornitori come Continental e BorgWarner che offrono kit completi per sistemi 48V in grado di garantire il “silent takeoff” e la navigazione nel traffico a motore spento, funzioni che il consumatore percepisce come un reale salto generazionale rispetto al termico tradizionale.

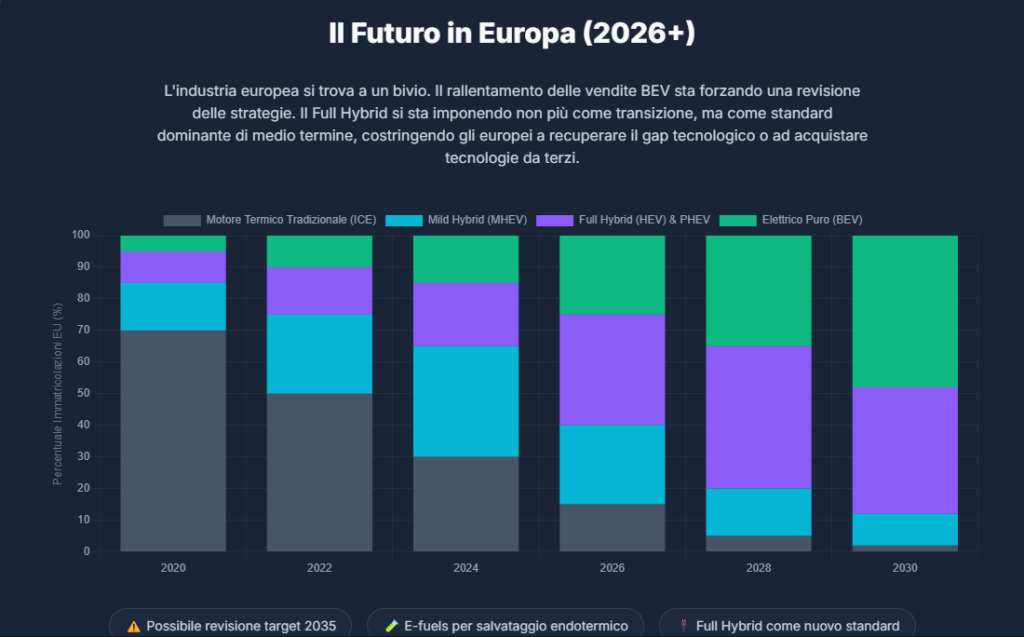

Prospettive future del mercato europeo al 2026

Il panorama automobilistico europeo a metà del 2026 è segnato da una fase di “realismo normativo” e ristrutturazione industriale. Dopo le ingenti perdite registrate nel biennio precedente, il settore sta beneficiando di un allentamento temporaneo delle scadenze e di nuove flessibilità introdotte dal “Pacchetto Automotive” della Commissione Europea di dicembre 2025.

Il pacchetto “automotive 2025”: una seconda chance per l’ibrido

La revisione normativa presentata alla fine del 2025 rappresenta un cambiamento fondamentale. L’Unione Europea ha riconosciuto che l’obiettivo dello 0 g/km di CO2 al 2035 non era compatibile con la realtà economica delle famiglie e la competitività globale delle proprie aziende. I punti chiave della nuova strategia includono:

- Riduzione del target 2035: il limite di emissioni allo scarico è stato fissato al 90%, permettendo al restante 10% di essere compensato attraverso crediti per e-fuel, biocombustibili e l’uso di acciaio a basse emissioni prodotto in Europa.

- Flessibilità 2025-2027: i produttori possono ora soddisfare i target di emissioni basandosi su una media triennale invece che su verifiche annuali, riducendo la pressione per vendite forzate di BEV sottocosto.

- Super-crediti per small EV: sono stati introdotti incentivi speciali per le auto elettriche piccole ed economiche prodotte nell’UE, un tentativo diretto di proteggere il segmento B dall’invasione di modelli cinesi come la BYD Seagull o la MG3.

- Salvataggio dell’ibrido: Questa struttura garantisce che i modelli Full Hybrid, PHEV e persino Mild Hybrid possano continuare a giocare un ruolo centrale ben oltre il 2035, trasformando l’ibrido da “tecnologia di transizione” a “pilastro della mobilità sostenibile”.

Il sentiment del consumatore e l’impatto dei prezzi

Nel 2026, la domanda di auto nuove in Europa rimane piatta (circa 13,2 milioni di unità, ancora ben al di sotto dei 15,8 milioni del pre-pandemia). L’elevato prezzo dei veicoli nuovi è diventato l’ostacolo principale; se nel 2024 il prezzo medio di un EV era di 35.000 euro contro i 28.000 di un HEV, nel 2026 la forbice si è ridotta ma non è scomparsa. La stagnazione dei salari reali e l’incertezza economica spingono i consumatori verso il mercato dell’usato o verso motorizzazioni ibride che garantiscono bassi costi di gestione senza i costi iniziali proibitivi dell’elettrico puro.

Le vendite di auto elettriche in Europa hanno raggiunto una quota del 20% nel 2025, ma la crescita è rallentata a causa della saturazione del segmento dei “early adopters” e della fine degli incentivi generosi in mercati chiave come la Germania e il Regno Unito. In questo scenario, il Full Hybrid è diventato il rifugio sicuro per le case automobilistiche: Renault e Toyota hanno dimostrato che è possibile mantenere margini di profitto sani vendendo ibridi efficienti, mentre i marchi che hanno puntato tutto sul BEV o solo sul Mild Hybrid stanno affrontando pesanti ristrutturazioni.

La sfida della filiera e il solid-state

Entro la fine del 2026, si prevede che le prime batterie allo stato solido (SSB) inizieranno a uscire dalle linee pilota di Mercedes-Benz e Volkswagen (in collaborazione con QuantumScape e Factorial). Sebbene promettano di risolvere i problemi di autonomia e tempi di ricarica, la loro adozione di massa non è prevista prima del 2028-2029. Nel frattempo, i produttori europei devono affrontare la dipendenza dalla Cina per i materiali critici. Il “Battery Booster” dell’UE, con 1,8 miliardi di euro di finanziamenti, mira a localizzare la produzione di celle, ma la Cina mantiene un vantaggio di costo del 20-30% grazie all’integrazione verticale e al controllo delle raffinerie di litio e grafite.

|

Proiezione mercato EU 2026 |

Quota di mercato stimata |

Trend rispetto al 2024 |

Fattore chiave |

|

BEV (Elettrico) |

19% – 21% |

Crescita moderata |

Sostituiti da incentivi “sociali” |

|

Hybrid (HEV / Full) |

35% – 40% |

Forte crescita |

Scelta preferita dei privati |

|

Mild Hybrid (MHEV) |

20% – 25% |

Stabile / Declino |

Sostituito da HEV più efficienti |

|

PHEV (Plug-in) |

8% – 10% |

Calo / Consolidamento |

Fine incentivi aziendali in alcuni paesi |

|

ICE (Benzina / Diesel) |

<20% |

Forte declino |

Sostituiti da MHEV ed HEV |

Conclusione: verso una nuova egemonia industriale

L’analisi dell’industria automobilistica al 2026 conferma che l’Europa ha pagato a caro prezzo una visione troppo rigida e burocratica della transizione energetica. L’errore strategico di aver sottovalutato il Full Hybrid come strumento competitivo ha permesso ai marchi asiatici di erodere quote di mercato storicamente solide. Il Mild Hybrid, pur avendo servito come utile scudo normativo per evitare sanzioni immediate, si è rivelato una tecnologia di scarso valore aggiunto per il consumatore finale, incapace di competere con la sofisticazione degli ibridi ad alta autonomia provenienti dalla Cina o con la maturità dei sistemi giapponesi.

Tuttavia, il 2026 rappresenta anche l’anno della riscossa pragmatica. Il “reset” annunciato da colossi come Stellantis e Ford, l’investimento di Renault nella tecnologia E-Tech e l’apertura della Commissione Europea verso i biocombustibili e le flessibilità medie triennali offrono una via d’uscita. La sfida per l’industria europea non è più solo elettrificare, ma farlo in modo economicamente sostenibile, riconquistando la classe media con veicoli che offrano il meglio dei due mondi: l’efficienza elettrica e la versatilità termica.

Il futuro del mercato europeo dipenderà dalla capacità dei suoi produttori di smettere di rincorrere le normative e iniziare a guidare l’innovazione in quegli spazi tecnologici, come gli EREV ad alta efficienza e l’integrazione software avanzata, dove la partita per la mobilità del prossimo decennio è ancora aperta. Senza un cambio di passo verso un ibridismo “proattivo”, il rischio che l’Europa diventi il parco giochi dei marchi asiatici rimane la minaccia più concreta per la sua sovranità industriale.