Negli ultimi mesi non si fa che parlare dei costi dell’energia elettrica però il prezzo dell’energia è sempre fluttuato da quando il mercato è diventato più o meno globale.

Qualcuno si ricorderà della prima crisi petrolifera degli anni ’70, anzi più precisamente del 1973, quando iniziarono le “domeniche a piedi”?

I Paesi produttori di petrolio (OPEC) alla loro richiesta, inascoltata, di un aumento dei prezzi ridussero notevolmente la produzione, per cui il petrolio ed i suoi derivati, iniziarono a scarseggiare. Il governo italiano decise quindi di adottare misure atte a ridurre i consumi; la domenica e nelle festività infrasettimanali entrò in vigore il divieto di circolazione per tutti i veicoli privati a motore: auto, moto e ciclomotori “di qualsiasi cilindrata” ma anche la chiusura obbligatoria dei distributori di benzina, dalle 12 del sabato fino alla mezzanotte della domenica. Non si fermarono solo i motori a scoppio dei mezzi di trasporto ma anche quelli per la produzione di energia elettrica, largamente prodotta dalle centrali alimentate a petrolio frutto di una scelta errata operata anni prima e che dichiarò non degne di interesse le fonti alternative come l’idroelettrico, ad esempio.

I prezzi attuali del gas naturale sono il risultato di una crisi congiunturale, in una logica ciclica propria degli idrocarburi e/o legate alla curva di investimento sempre in funzione del prezzo?

Sicuramente ciò non è dovuto alla politica di decarbonizzazione, cioè alla riduzione degli investimenti nel riassortimento di riserve di combustibili fossili: questo effetto potrebbe impattare tra 4-5 anni.

E’ una crisi congiunturale non strutturale: nella ripartenza c’è stato una lentezza dell’industria delle materie prime rispetto a quella industriale dei beni, da qui la scarsità indotta da una domanda che si è impennata velocemente provocando conseguentemente anche il fenomeno dell’inflazione.

Se l’offerta non riesce a stare dietro alla domanda, vuoi per motivi geopolitici, vuoi per motivi strutturali allora è la domanda che deve ridursi auto-distruggendosi ed ecco che si sono fermati interi settori industriali energivori: chimica, plastica, metallurgia (acciaio, zinco, alluminio, ecc.), ecc.

Ci troviamo di fronte ad un effetto di backwardation, una situazione dove i prezzi oggi sono superiori ai prezzi futuri dei corrispondenti contratti futures. C’è una notevole differenza tra i contratti di fornitura (storici) ed il prezzo spot.

L’Italia rientra nella “Strategia europea di sicurezza energetica” elaborata nel 2014 dall’Unione Europea.

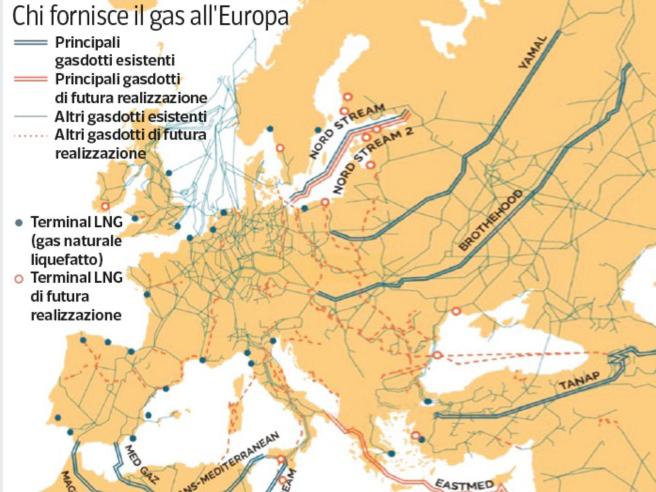

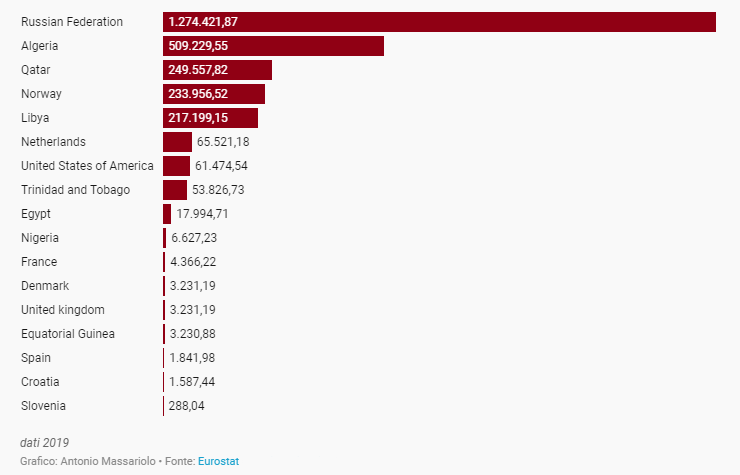

La metà del fabbisogno di gas naturale europeo (469.600 milioni m3: 2019) è importato dalla Russia, che si conferma di gran lunga il primo esportatore verso l’UE. Al secondo posto troviamo la Norvegia con il 16,2% del gas europeo.

L’infrastruttura principale di trasporto del gas (gasdotto Brotherhood) che collega l’Unione Europea alla Russia attraversa l’Ucraina ed i rapporti, tra questa e la Russia stessa, sono incrinati da decenni. Nel 2005 ci fu un blocco dell’approvvigionamento per l’Ucraina accusata di aver rubato il gas “di passaggio” diretto all’Unione Europea poi, per non aver pagato i debiti di fornitura fino sfociare nel 2009 in un blocco generalizzato che colpì anche gli altri Paesi europei.

Il gas russo arriva in Europa anche attraverso altri tre gasdotti importanti: Turkstream, Blue Stream e Nord Stream 1. Le prime due condutture attraversano il Mar Nero ed arrivano in Europa tramite la Turchia, mentre l’ultima è situata nel Mar Baltico; la Nord Stream 1 è il gasdotto sottomarino più lungo al mondo e trasporta ad oggi quasi il 40% del gas in arrivo in Europa.

La Nord Stream 2 è stata ultimata invece, a settembre scorso e per entrare in funzione aspetta il placet della Germania e, a seguire, dell’Unione Europea è però, invisa dagli Stati Uniti.

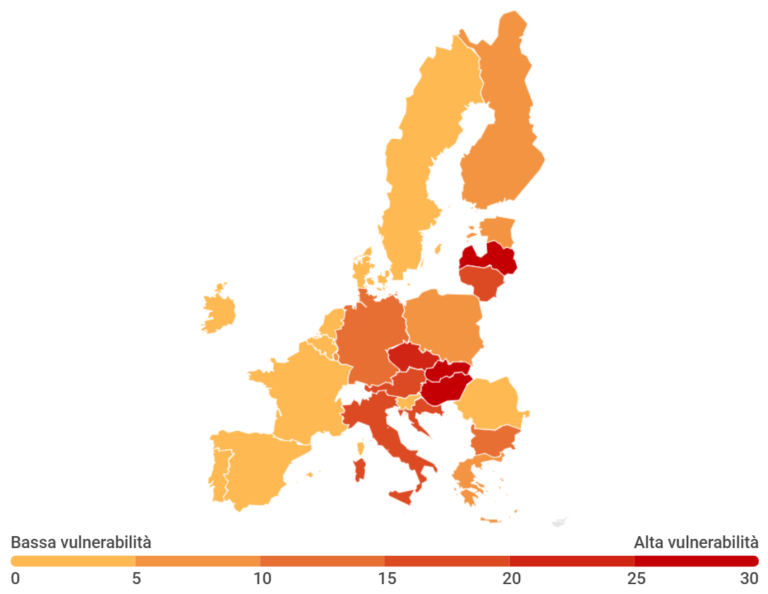

Attualmente, la UE importa più della metà dei propri consumi di energia. La sicurezza degli approvvigionamenti energetici riguarda tutti gli Stati membri, sebbene non tutti siano vulnerabili allo stesso modo. La questione più urgente sul fronte della sicurezza delle forniture è la forte dipendenza da un unico fornitore estero. Ciò vale in particolar modo per il gas ma si riscontra anche per l’energia elettrica:

- 6 Stati membri dipendono dalla Russia per il totale delle loro importazioni di gas;

- 3 Stati coprono col gas oltre il 25% del proprio fabbisogno energetico.

Nel 2013 la Russia forniva il 39% delle importazioni di gas naturale nell’UE, oggi è al 50% ed i primi importatori (in termini di volumi) sono la Germania (88.700 milioni m3:2019) e l’Italia (72.100 milioni m3: 2017); per quanto concerne l’energia elettrica, tre Stati membri (Estonia, Lettonia e Lituania) dipendono da un unico operatore esterno per la gestione e il bilanciamento delle rispettive reti elettriche.

La sicurezza energetica dell’UE va vista anche nel contesto della crescita della domanda di energia su scala mondiale.

L’Europa ha intensificato proprio negli anni 2000 una vera e propria diversificazione finanziando la costruzione di gasdotti che la collegano, attraverso i Paesi meridionali, al Nord Africa. Le condutture che passano sotto il Mediterraneo e sono denominate Green Stream e TransMed. Ci sono poi due gasdotti che raggiungono la Spagna, chiamati Medgaz e Maghreb.

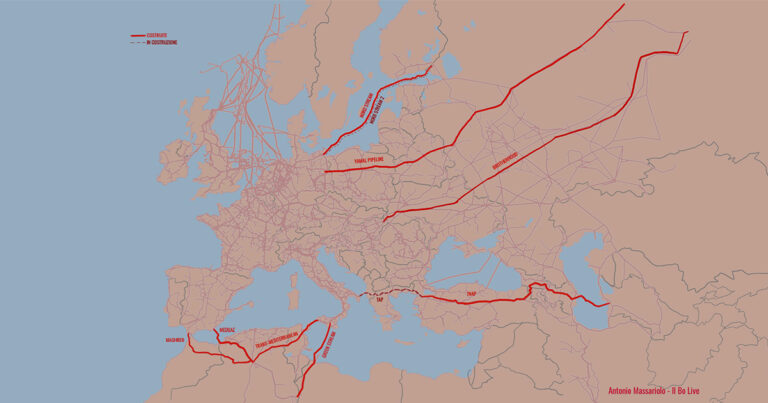

Per proseguire ulteriormente verso la diversificazione delle fonti e non rimanere collegati unicamente o quasi alla Russia, l’Unione Europea ha individuato anche altri quattro corridoi infrastrutturali, identificandoli come prioritari. L’obiettivo è stato quello di creare delle infrastrutture che potessero porre fine all’isolamento energetico dai mercati europei del gas, migliorare la sicurezza dell’approvvigionamento e fornire approvvigionamenti alternativi, vie di transito e nuove fonti di energia.

I corridoi in questione sono quattro:

- NSI West Gas;

- NSI East Gas;

- BEMIP Gas;

- SGC.

L’NSI West Gas ha lo scopo di aumentare la fornitura di gas verso i Paesi dell’Europa occidentale; gli Stati membri interessati sono: Belgio, Danimarca, Francia, Germania, Irlanda, Italia, Lussemburgo, Malta, Paesi Bassi, Portogallo, Spagna, Regno Unito.

L’NSI East Gas invece riguarda l’Europa orientale ed in particolare nuovi gasdotti tra il Mar Baltico, il Mar Adriatico, Egeo, Mediterraneo orientale e Mar Nero; gli Stati membri coinvolti in questo caso sono: Austria, Bulgaria, Croazia, Cipro, Repubblica Ceca, Germania, Grecia, Ungheria, Italia, Polonia, Romania, Slovacchia, Slovenia.

Il BEMIP Gas invece, è un collegamento tra i tre Stati baltici e la Finlandia alla rete del gas dell’UE, proprio per porre fine alla loro dipendenza da un unico fornitore.

L’SGC è il “corridoio meridinale del gas”, l’ultima infrastruttura identificata dall’UE per diversificare il proprio approvvigionamento di gas naturale adibita al trasporto di gas dal bacino del Caspio, dall’Asia centrale, dal Medio Oriente e dal bacino del Mediterraneo orientale verso l’UE; gli Stati membri interessati saranno Austria, Bulgaria, Croazia, Repubblica Ceca, Cipro, Francia, Germania, Ungheria, Grecia, Italia, Polonia, Romania, Slovacchia, Slovenia.

Per quest’ultima infrastruttura, ci sono due progetti che ci riguardano da vicino. Il primo è il TAP, che è l’acronimo di Trans-Adriatic Pipeline, cioè un gasdotto che è già realtà in quanto ultimato verso la fine del 2020, che collega l’Azerbaijan alla Puglia.

Un ulteriore progetto su cui lavora l’Unione Europea e l’Italia rappresenta una zona strategica è quello del gasdotto EastMed, che collegherà la rete europea ai giacimenti di gas offshore scoperti di recente a Cipro, in Egitto e in Israele. Quest’ultimo progetto permetterebbe di bypassare sia la Russia che la Turchia, con una visione strategica più a lungo termine, collegando la rete del gas di Cipro a quella dell’Unione. Infine, c’è Poseidon, cioè il gasdotto che si attaccherà ad EastMed arrivando dalla Grecia all’Italia (l’ultimo tratto segnato nella cartina sottostante).

Sembra che la crisi energetica del gas naturale sia simile a quella petrolifera se al posto dell’OPEC, consideriamo la Russia.

La scarsità è indotta (in Asia il gas viene pagato di più anche perché non hanno stoccaggi) e sembra figlia di politiche sbagliate della transizione (in futuro potremmo avere un’alta volatilità dei prezzi dell’energia), cioè modulando la transizione che però dovrà essere compiuta tuttavia, ancora con combustibili fossili.

Negli ultimi anni l’Italia ha scelto il gas come combustibile principale ed oggi non abbiamo alternative.

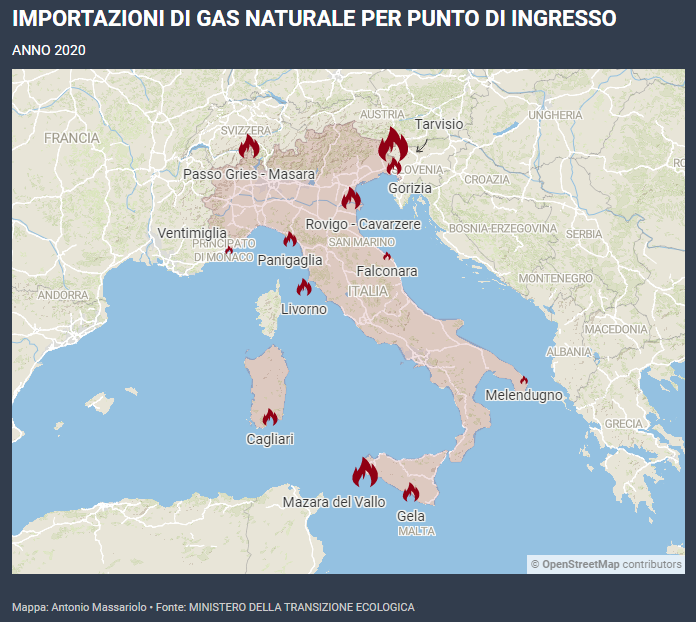

Il gas-metano rappresenta per l’Italia il 25% del suo fabbisogno energetico, rispetto al carbone emette il 50% meno di CO2. Le centrali a gas possono essere modulari e sono di semplice realizzazione, anche in tempi relativamente brevi. L’Italia è servita da 5 gasdotti, ha 4 terminali di rigassificazione e depositi di stoccaggio di circa 16mld di m3 di gas, secondi solo alla Germania.

Eppure sono trascorsi solo un paio d’anni da quando Jeremy Rifkin indicava nel libro “green new deal” il crollo della civiltà dei combustibili fossili indicandoli come, oramai, degli “stranded assets”.

La sicurezza energetica è data dalla capacità e dall’efficienza nella gestione delle fonti energetiche “green” come l’eolico o il solare e, al momento, non c’è questo controllo con le rinnovabili in quanto non riusciamo a mantenere in equilibrio la rete di fornitura di energia elettrica: tra picchi e cadute di produzione di energia e difficoltà di immagazzinamento.

Sicuramente l’equilibrio tra sviluppo e decarbonizzazione sarà molto difficile e l’Europa non può permettersi di fare la prima della classe nella “clean energy transition” senza avere un piano B.

Il capitalismo e l’applicazione rigorosa degli obiettivi di emissione sono incompatibili.

Bibliografia:

Istituto per gli Studi di Politica Internazionale (ISPI)

Il Bo live dell’Università di Padova